Endividamento cai e inadimplência avança

Texto: Redação Revista Anamaco

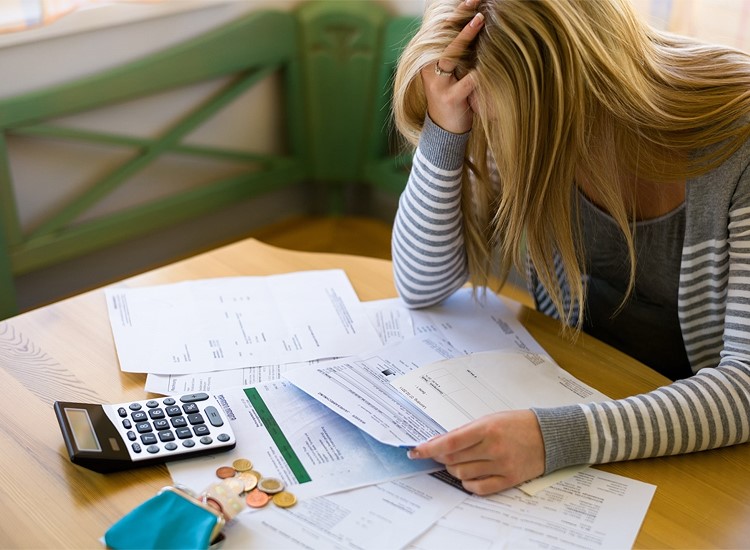

De acordo com a Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic), da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), o percentual de famílias que relataram ter dívidas a vencer (cheque pré-datado, cartão de crédito, cheque especial, carnê de loja, crédito consignado, empréstimo pessoal, prestação de carro e de casa) recuou 0,3 ponto percentual em novembro, alcançando 78,9% do total das famílias brasileiras. Na comparação com o mesmo mês do ano passado, contudo, a proporção de endividados avançou 3,3 pontos percentuais, a menor taxa anual desde junho de 2021.

Na análise da entidade, a desaceleração da proporção de endividados é explicada pela evolução positiva do mercado de trabalho, pelas políticas de transferência de renda mais robustas e pela queda da inflação nos últimos meses. Na prática, esse conjunto de fatores significou aumento da renda disponível.

Ainda assim, a combinação de endividamento e juros altos está deixando os consumidores mais cautelosos. Nesse contexto de encarecimento do crédito, a proporção de famílias que se consideram “muito endividadas” chegou a 17,5% do total de lares em novembro, alta de 0,2 p.p. ante outubro e de 2,7 p.p. em relação a novembro de 2021.

O estudo revela que, em novembro, 21,6% dos endividados estavam com mais da metade da renda comprometida com o pagamento de dívidas, o que representa um crescimento anual de 0,8 p.p.

Em um contexto de elevado nível de comprometimento da renda com dívidas, 30,3% das famílias brasileiras têm alguma dívida em atraso, pois não conseguiram pagar dentro do vencimento. Em um ano, o indicador avançou 4,2 p.p.

Entre os consumidores com até 10 salários de renda mensal, 34,1% atrasaram dívidas, a maior proporção da série histórica, iniciada em 2010. Os orçamentos das famílias de menor renda seguem apertados, pois os juros altos aumentam as despesas financeiras associadas às dívidas em andamento.

Com isso, cresceu, em novembro, o volume de consumidores apontando que não pagaram dívidas já atrasadas de meses anteriores: 10,9% do total de famílias. Entre as com menores rendimentos, o indicador manteve trajetória de alta, atingindo 13,4%, pouco abaixo da máxima histórica de 13,9%, observada em agosto de 2020.

Mesmo os consumidores buscando a renegociação, o volume dos que reportaram atrasos na quitação de dívidas atrasadas por mais de 90 dias piorou no mês. Do total de famílias inadimplentes, 42,5% estão com atrasos acima de 90 dias, 0,6 p.p. em relação a outubro e 1,0 p.p. comparativamente a novembro de 2021.

Foto: Adobe Stock

|| Orgulhosamente desenvolvida por

|| Orgulhosamente desenvolvida por